...

网站首页 > 电解铝

-

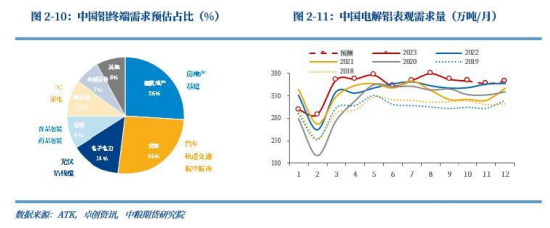

发布了文章 2024-01-30

发布了文章 2024-01-30【秋季策略报告回顾与展望】铝:供紧需优 板块最强

-

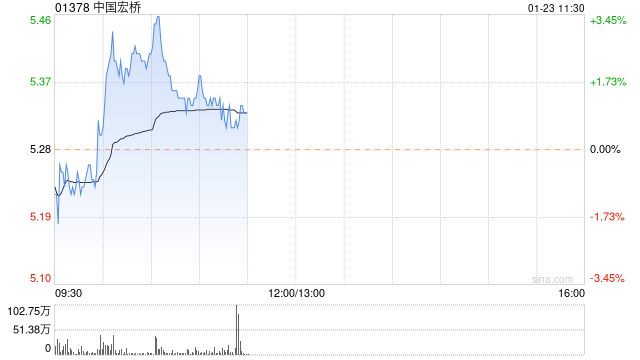

发布了文章 2024-01-23

国盛证券:首予中国宏桥“买入”评级 降本增效优势逐渐凸显

国盛证券发布研究报告称,首予中国宏桥(01378)“买入”评级,作为港股,具有明显低估值优势,预计2023-2025年公司归母净利98/113/130亿元。该行谨慎假设2023-2025年电解铝和氧化铝价格均为1.9万...

没有更多内容