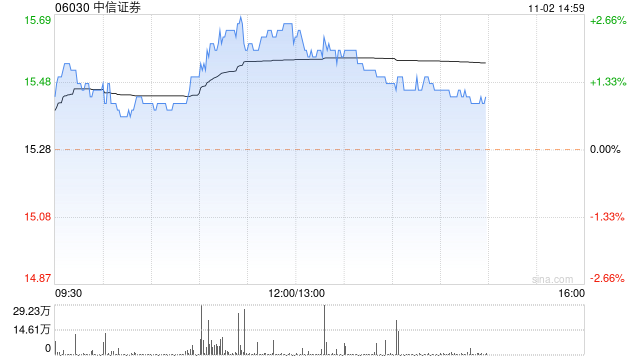

大和发布研究报告称,续列中信证券(06030)为内地券商股中的首选,看好市场存在不确定因素下公司盈利能力具韧性,重申“买入”评级,目标价由18.7港元下调至18港元,以反映股份承销金额及A股市场日均成交额预测被下调,导致2023至25年每股盈测被下调10%至20%。公司第三季纯利同比跌4.7%,跑赢同业约十数个百分点的平均跌幅,主要来自于成本有效控制及稳健收入所带动。

大和发布研究报告称,续列中信证券(06030)为内地券商股中的首选,看好市场存在不确定因素下公司盈利能力具韧性,重申“买入”评级,目标价由18.7港元下调至18港元,以反映股份承销金额及A股市场日均成交额预测被下调,导致2023至25年每股盈测被下调10%至20%。公司第三季纯利同比跌4.7%,跑赢同业约十数个百分点的平均跌幅,主要来自于成本有效控制及稳健收入所带动。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.ltddixh.cn/post/26586.html